¿Cómo hacer seguimiento a tu plan estratégico con el Modelo Balanced Scorecard (BSC)?

Teniendo en cuenta los grandes propósitos Organizacionales, se hace decisivo crear o manejar una herramienta que ayude a dar consistencia a dichos propósitos estratégicos y por lo tanto a tomar decisiones oportunas, certeras y de alto impacto Organizacional.

Cuando tenemos bien definido el norte de la Organización, a través de su misión, visión y estrategias, necesitamos orientar acciones diarias, permitiendo ser coherentes con lo que se quiere lograr y a la vez para movilizar toda la Organización hacia allá.

El Modelo Balanced Scorecard (BSC) es la herramienta por excelencia que ayuda a orientar los esfuerzos individuales y colectivos hacia la operacionalización de la estrategia, este es el reto de toda Organización, ya que es un sistema de gestión y medición.

El BSC, es una herramienta muy útil en el proceso de planeación estratégica que permite describir y comunicar una estrategia de forma coherente y clara. Norton y Kaplan (2001), establecen que el BSC tiene como objetivo fundamental convertir la estrategia de una empresa en acción y resultado, a través de la alineación de los objetivos desde todas las perspectivas; financiera, clientes, procesos internos así como aprendizaje y crecimiento.

Ventajas del BSC:

- Alineación de los empleados hacia la visión de la empresa.

- Comunicación hacia todo el personal de los objetivos y su cumplimiento.

- Acción preventiva a través de la redefinición de la Estrategia.

- Traducción de la visión y estrategias en acción.

- Favorece en el presente la creación de valor futuro.

- Integración de información de diversas áreas de negocio.

- Capacidad de análisis.

- Mejoría en los indicadores financieros.

- Sistema de gestión e indicadores alineados con los objetivos.

Componentes del Balanced Scorcard

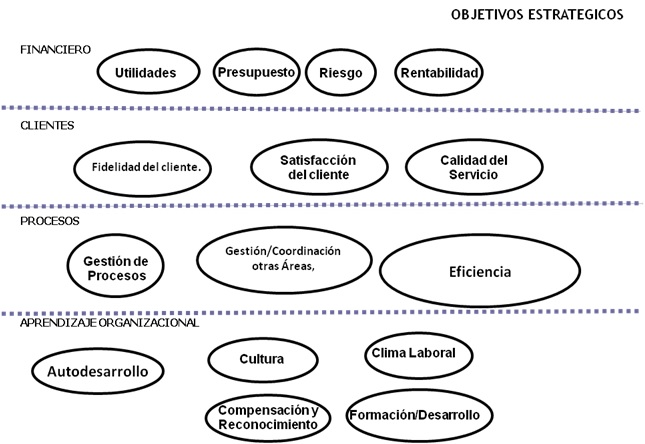

Las 4 categorías de negocio son: Financieras, Clientes, Procesos Internos del Negocio y Aprendizaje y Crecimiento. BSC sugiere que estas perspectivas abarquen todos los procesos necesarios para el correcto funcionamiento de una empresa y deben ser considerados en la definición de los indicadores.

Los objetivos estratégicos de las cuatro perspectivas están relacionados entre sí por las relaciones causa-efecto, y de acuerdo a Altair (2005), el procedimiento para elaborar el mapa estratégico es el siguiente:

- Definir la visión y misión colectivamente entre las personas de la dirección.

- Definir los resultados financieros partiendo de la premisa de que los clientes están satisfechos. Lo anterior se define en la perspectiva financiera.

- Definir la propuesta de valor para el cliente, para contribuir a generar ventas y fidelidad de estos. (Perspectiva del cliente)

- Los procesos internos crean y aportan la proposición de valor para el cliente. (Perspectiva interna)

- Los activos intangibles tales como el capital humano, sistema de relaciones y el clima organizacional, contribuyen a los procesos internos que proporcionan los fundamentos de la estrategia. (Perspectiva de aprendizaje y crecimiento)

Los indicadores en el BSC

Los indicadores configuran una parte muy importante del BSC, ya que esta herramienta se apoya en una serie de ellos para poder ligar los objetivos de la empresa con planes de acción concretos. A través de los indicadores, el BSC consigue controlar y hacer seguimiento, tanto los objetivos de las empresas como las diferentes áreas de negocio.

Tipo de indicadores

Como hemos visto el BSC permite una visión integral de la Organización y así de la misma manera los indicadores aportan a tener claridad de cómo nos encontramos con respecto a los objetivos. Dichos indicadores van más allá de los aspectos exclusivamente cuantitativos o tangibles, como por ejemplo el porcentaje de ventas o la rentabilidad, valorando también aspectos intangibles, pero igualmente importantes en el medio y largo plazo como: la satisfacción de los clientes, el clima motivacional o el desarrollo de las personas.

Teniendo en cuenta las cuatro perspectivas, enumeramos algunos indicadores que pueden servir de referencia a las diferentes empresas y a los sectores a los cuales pertenecen:

1) Indicadores de la perspectiva financiera

En este grupo se incluirían todos aquellos indicadores que tienen que ver con la contabilidad y las finanzas, en especial aquellos factores que reflejan la situación económica de la empresa en un momento determinado:

- Ampliaciones de capital.

- Salidas a bolsa, fusiones o absorciones.

- Creación de filiales.

- Gestión del riesgo.

- Indicadores de ventas.

- Indicadores de liquidez.

- Nivel de endeudamiento.

- Nivel de rentabilidad.

- Nivel de competitividad.

2) Indicadores de la perspectiva del cliente

Aquí entraría en juego cualquier indicador que diera solución a satisfacer las necesidades de los clientes, así como mejorar nuestra cuota de mercado. Algunos indicadores relevantes dentro de esta perspectiva son:

- Fidelidad del cliente.

- Satisfacción del cliente.

- Calidad percibida de nuestro producto o servicio.

- Imagen que tienen los clientes de nosotros.

- Calidad del servicio postventa y de atención al cliente.

3) Indicadores de productividad

Dentro de este punto de vista se analizan todos los procesos internos de la organización para obtener el rendimiento esperado y la satisfacción de los clientes. En este grupo se incluyen aquellos indicadores que tienen que ver con la calidad del proceso, como por ejemplo:

- Calidad del producto.

- Coste del producto.

- Eficiencia del proceso de fabricación.

- Tiempos de entrega.

- Indicadores de seguridad e higiene.

- Calidad de materias primas.

- Repetitividad de los procesos.

- Mantenimiento de productos.

- Indicadores medioambientales.

4) Indicadores Aprendizaje y Crecimiento

Es importante saber que en esta perspectiva está el equipo humano de la Organización, es la que le da consistencia y cumplimiento a los objetivos de las otras tres perspectivas. Algunos indicadores a tener en cuenta son:

- Cumplimiento en las metas de desempeño individual.

- Desarrollo de competencias.

- Cumplimiento en los planes de formación.

- Estudio de clima Organizacional.

- Medición de la Cultura Organizacional.

- Medición estilo de Liderazgo.

- Asignación y cumplimiento de presupuesto para el aprendizaje e innovación.

La clave para seleccionar los indicadores, es tener los objetivos estratégicos definidos y que el indicador refleje realmente lo que manifiesta el objetivo.

| Para ser exitoso financieramente, ¿Cómo debemos mostrarnos a nuestros accionistas? |

Para alcanzar nuestra visión, ¿Cómo debemos aparecer ante nuestros clientes? |

Para satisfacer a nuestros accionistas y clientes, ¿En qué procesos debemos ser exvelentes? |

Para alcanzar nuestra visión, ¿Cómo sustentamos nuestras habilidades para cambiar y mejorar? |